权威分析:2017年,羊肉市场行情和形势分析

|

2017羊肉趋势分析 今日是2017年元旦,全国大部分地区正式迈入寒冬,羊肉自然成为餐桌上的“宠儿”,迎来销售旺季,结束了持续大半年的低迷。那么2017年及未来几年的市场行情将会是什么态势呢?

(数据来源:中商产业研究院)

近两年养羊行情一直不太好,羊价持续走低。2016年进入2月份就持续走低,直到最近一个月才企稳略涨。据农业部对全国500个集贸市场畜禽产品和饲料价格定点监测,12月份第2周(采集日为12月14日)全国羊肉平均价格55.13元/公斤,比前一周上涨0.3%,但同比下降了5.8%。

造成羊肉价格持续走低的原因主要有三点:

一、羊肉供应量大 整体市场处于饱和状态。过去10来年羊肉行情好,养羊投入比养牛小,不少养殖户纷纷加入养羊行列,导致羊肉市场供应大增。

二、今年我国部分地区气候干旱 牧草价格近年来也不断上涨,对于许多需要补充牧草的养羊户来说,投入大于回报,羊价低迷。

三、国外羊肉虎视眈眈 2016年1-10月羊肉进口量19.26万吨,上半年进口平均价格为16916元/吨,比2015年价格下降了近30%,主要是有不少餐饮企业使用进口羊肉。

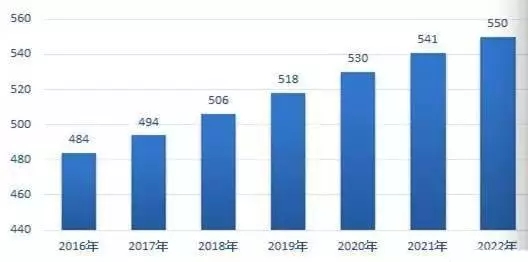

如果从猪周期的效应来看羊周期,虽然近期羊价有所抬头但整体趋势还是处于下降通道中,由于牧草价格上涨、散户养殖为主、养殖方式粗放等因素,2017年行情依旧不容乐观。 但未来几年却值得期待,一是随着人民生活水平的提高和居民膳食结构的调整和丰富,消费者对进口羊肉不太感冒,自食一般都选择国产宰鲜羊肉,羊肉消费提升空间不小,业内预计羊肉需求量从2016年484万吨增加到2020年的530万吨。

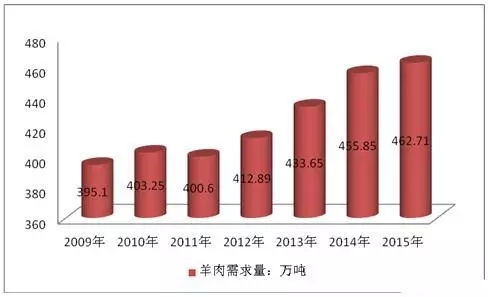

↓2010-2015年中国羊肉需求量统计↓

↓2016-2022年中国羊肉需求量预测(单位:万吨)↓

农业部在全国100个县试点“粮改饲”,《全国种植业结构调整规划》提出,到2020年饲草料面积发展到9500万亩,其中青贮玉米面积要达到2500万亩。此举有望减少肉羊优质饲草料供需缺口,大幅降低生产成本。 不过,需求上涨进口的数量也会持续增加,“十三五”期间,因澳大利亚进口羊肉关税继续降低、新西兰羊肉关税降零,羊肉进口会逐渐增加,到2020年羊肉进口量预计为26万吨左右。 难则思变。养羊户作为整个产业链亏损最严重的一环,如何以合作社等组织形式,同规模养殖场一样,与各屠宰加工企业订立合同,按合同约定的数量、时间和价格向屠宰加工企业提供羊源,把自身利益与屠宰厂捆绑,形成利益整体;如何打造自己的羊肉品牌,通过互联网宣传,提升价值,依托本地及周边和网络渠道拓展销路才是关键。

消费继续增长,供求总体偏紧

早在去年4月,农业部就发布了《中国农业展望报告(2015—2024)》,其中对牛羊肉产业的预判就是消费将继续增长,供需却总体偏紧。 报告称,未来牛羊肉生产将稳步增长,预计2020年牛羊肉产量分别为784万吨和509万吨;2024年产量分别为828万吨和548万吨。但与此同时,牛羊肉消费量也将持续增长,预计2020年牛羊肉消费量分别为823万吨和537万吨,2024年则增长到877万吨和577万吨。

进口仍会增大

所以到2024年,中国牛羊肉供需缺口总额将达到80万吨左右,未来几年,牛羊肉仍将处于供给偏紧状态,市场仍需依赖进口,而考虑到国际市场的供给能力,牛羊肉价格将高位运行,也不排除有继续上涨的可能。 目前,越来越多的进口牛肉正在涌入中国。一直以来,我国进口的牛肉一半以上都来自澳洲,但自2016年开始,南美的牛肉开始涌入中国,并且份额越来越大,预计未来几年,以巴西为主的南美牛肉将会取代澳洲成为中国最大的牛肉进口国。 与牛肉产业类似,羊肉产业现状也是如此,我国本土羊肉在国际市场上没有价格优势,致使羊肉进口量增大,而在市场流通环节,进口肉又与本土羊肉没有明显区分,造成市场价格混乱,对国内养殖企业发展造成了不利影响。

文章部分摘自“云种养”

|

- 上一篇:影响养牛效益的15 个难题,你占几个? 2017/1/11

- 下一篇:【三农学校】马上开学:培训牛羊改良员、兽医、养殖户、合作社 2017/1/11